Trong lĩnh vực xuất nhập khẩu và thương mại quốc tế, L/C trả chậm (Deferred Payment Letter of Credit) là một công cụ quan trọng giúp doanh nghiệp linh hoạt hơn trong việc thanh toán. Nếu bạn đang tìm hiểu về các phương thức thanh toán quốc tế, bài viết này sẽ giải thích rõ ràng L/C trả chậm là gì, ưu nhược điểm của nó, và khi nào nên dùng L/C trả chậm để tối ưu hóa chi phí và rủi ro.

I. L/C trả chậm là gì

L/C trả chậm, hay còn gọi là thư tín dụng trả chậm, là một loại thư tín dụng mà trong đó ngân hàng phát hành cam kết trả tiền cho người bán sau một khoảng thời gian nhất định kể từ ngày giao hàng hoặc ngày xuất trình chứng từ hợp lệ. Khác với L/C trả ngay (At Sight L/C), là loại thanh toán diễn ra ngay lập tức, L/C trả chậm cho phép người mua (người nhập khẩu) có thêm thời gian để bán hàng hóa và thu tiền trước khi thanh toán cho người bán.

Theo quy định của UCP 600 (Uniform Customs and Practice for Documentary Credits) do Phòng Thương mại Quốc tế (ICC) ban hành, L/C trả chậm thường có thời hạn trả chậm từ 30 ngày, 60 ngày, 90 ngày hoặc thậm chí 180 ngày, tùy thuộc vào thỏa thuận giữa các bên. Ví dụ:

Người bán giao hàng và xuất trình chứng từ (hóa đơn, vận đơn, giấy chứng nhận xuất xứ…).

Ngân hàng xác nhận chứng từ hợp lệ nhưng chỉ thanh toán sau thời hạn trả chậm.

Loại L/C này thường được sử dụng trong các giao dịch mà người mua cần thời gian để xoay vòng vốn, giúp giảm áp lực tài chính ngay lập tức.

II. Các loại L/C trả chậm phổ biến (L/C Deferred;L/C Upas; L/C Unsance)

Dựa trên các quy định quốc tế như UCP 600, L/C trả chậm có một số biến thể chính, thường được phân loại dựa trên cách thức thanh toán và vai trò của ngân hàng. Dưới đây là các loại phổ biến nhất, dựa trên thực tiễn thương mại:

1. Deferred L/C (L/C Trả Chậm Trực Tiếp)

Đây là loại cơ bản nhất, trong đó ngân hàng phát hành cam kết trả tiền trực tiếp cho người bán sau một khoảng thời gian nhất định (ví dụ: 30, 60, 90 hoặc 180 ngày) kể từ ngày xuất trình chứng từ hợp lệ. Người bán không cần hối phiếu, và thanh toán diễn ra mà không có sự chấp nhận thêm.

Loại này phù hợp khi người mua cần thời gian xoay vòng vốn, nhưng người bán chấp nhận rủi ro trì hoãn.

2. UPAS L/C (Usance Payable at Sight)

Đây là biến thể của L/C trả chậm, với hình thức thanh toán này thì người bán có thể nhận tiền ngay từ ngân hàng thông báo (advising bank) hoặc ngân hàng xác nhận, nhưng người mua sẽ trả tiền cho ngân hàng phát hành sau thời hạn (usance period). Thực chất, ngân hàng phát hành chịu trách nhiệm trả chậm, giúp người bán giảm rủi ro vốn bị “treo”.

Loại này thường được dùng trong giao dịch với đối tác quen thuộc, và có thể kèm theo chiết khấu.

3. Acceptance L/C (Thư Tín Dụng Chấp Nhận)

Loại này liên quan đến hối phiếu kỳ hạn, ngân hàng phát hành hoặc xác nhận chấp nhận hối phiếu và cam kết trả tiền khi đến hạn. Người bán xuất trình chứng từ kèm hối phiếu, ngân hàng chấp nhận và trả sau thời gian quy định.

Khác với Deferred L/C, loại này nhấn mạnh vào việc chấp nhận hối phiếu, giúp người bán có thể chiết khấu hối phiếu để nhận tiền sớm hơn.

Ngoài ra, một số nguồn còn đề cập đến Usance L/C như một thuật ngữ chung cho L/C trả chậm, bao quát cả Deferred và Acceptance, nhưng thực tế chúng thường được phân biệt rõ ràng trong hợp đồng.

Lưu ý: việc chọn loại L/C trả chậm phụ thuộc vào thỏa thuận giữa các bên, tình hình tài chính của bên mua và rủi ro thị trường thương mại ở thời điểm hện tại.

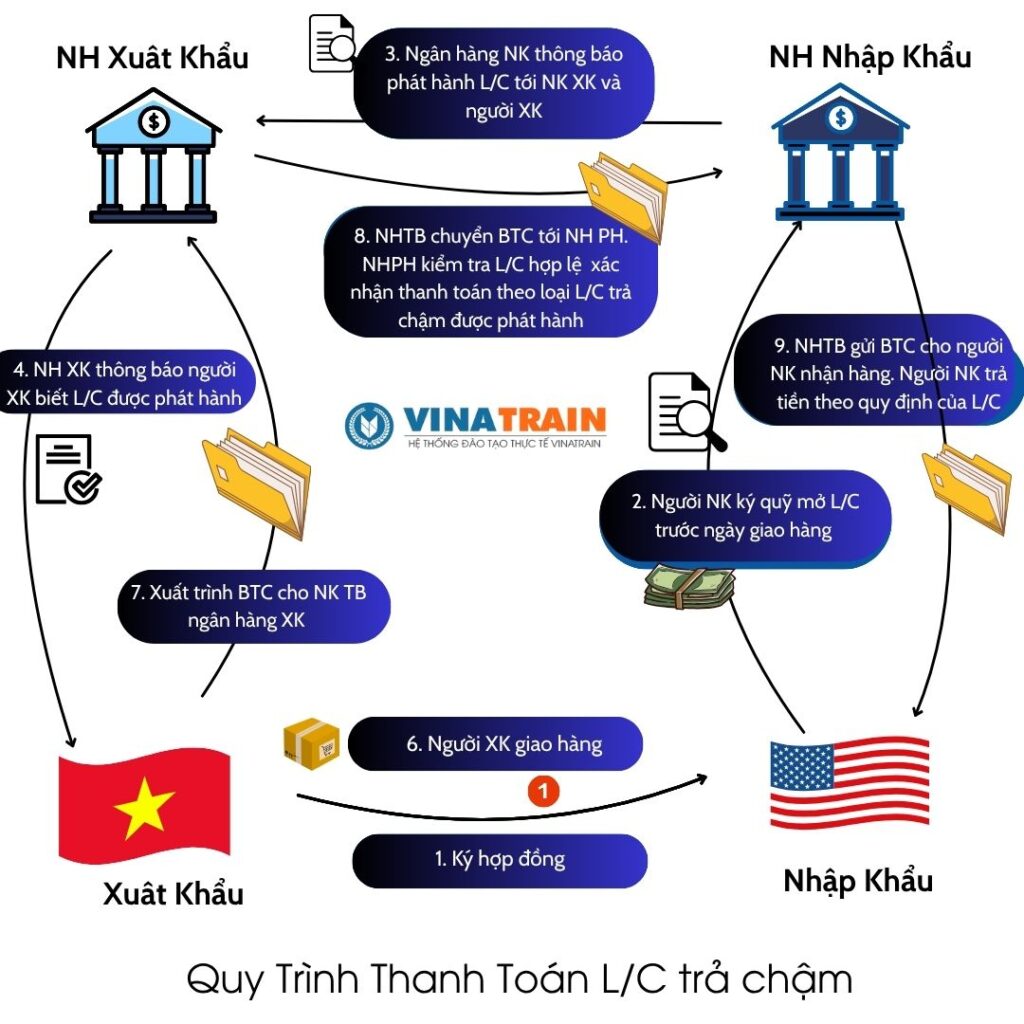

III. Quy trình thanh toán L/C trả chậm

Quy trình thanh toán L/C trả chậm về cơ bản giống các L/C khác, chỉ khác ở chỗ tiền được trả vào ngày đáo hạn. Sau đây là quy trình chung cho các loại L/C trả chậm, bạn có thể áp dụng cho từng trường hợp cụ thể:

Bước 1-2. Ký hợp đồng mua bán và mở L/C: Bên mua (nhập khẩu) và bên bán (xuất khẩu) ký hợp đồng ngoại thương, thỏa thuận thanh toán bằng L/C trả chậm. Người mua liên hệ với ngân hàng của mình đề nghị mở L/C không huỷ ngang và ghi rõ điều khoản thanh toán trả chậm (ví dụ “Payment by Deferred L/C”). Trong L/C, tại trường :41D sẽ ghi “BY DEFERED PAYMENT UNDERTAKING” để ngân hàng thanh toán kỳ hạn cho người bán; trường :42C (nếu để) không cho phép người bán phát hành hối phiếu trả sau.

Bước 3-4. Ngân hàng phát hành cấp L/C: Ngân hàng của người mua mở thư tín dụng trả chậm theo yêu cầu, gửi L/C đến ngân hàng thông báo (nếu có) ở nước bên xuất khẩu. Ngân hàng thông báo gửi L/C cho người xuất khẩu biết điều kiện thanh toán.

Bước 5-6 . Giao hàng và xuất trình chứng từ: Người xuất khẩu giao hàng đúng theo quy định trong HĐ và L/C, sau đó lập bộ chứng từ xuất khẩu hợp lệ (hóa đơn, Vận đơn, C/O, v.v.). Người xuất khẩu gửi bộ chứng từ này đến ngân hàng thông báo hoặc ngân hàng phát hành theo quy định trong L/C.

Bước 7. Ngân hàng kiểm tra chứng từ: NK thông báo kiểm tra sơ bộ tính hợp lệ của bộ chứng từ gửi tới Ngân hàng phát hành kiểm tra bộ chứng từ. Nếu chứng từ hợp lệ, ngân hàng phát hành lập cam kết trả tiền có kỳ hạn và sẽ thực hiện thanh toán cho người xuất khẩu vào ngày đáo hạn theo quy định của L/C. Một số trường hợp, Người xuất khẩu có thể yêu cầu ngân hàng chiết khấu hối phiếu trả chậm hoặc bộ chứng từ để nhận vốn sớm trước ngày đáo hạn. Khi đó, ngân hàng phát hành sẽ ký chấp nhận hối phiếu trả chậm và đến kỳ sẽ trả hối phiếu cho ngân hàng chiết khấu, sau đó trả tiền cho người xuất khẩu.

Bước 8. Thanh toán đến ngày đáo hạn:Ngân hàng xác nhận thanh toán đã xác nhận theo hối phiếu do người xuất khẩu phát hành sẽ có trách nhiệm thanh toán tiền cho người xuất khẩu .Với L/C tra chậm Defered và Unsane. Người xuất khẩu sẽ nhận được tiền khi tới ngày đào hạn theo quy đinh của L/C. với L/c trả chậm Upas thì người xuất khẩu nhận được tiền ngay khi xuất trình bộ chứng từ hợp lệ, tương tự hình thức thanh toán L/C trả ngay.

IV. Ưu và nhược điểm của L/C trả chậm

Để quyết định khi nào nên dùng L/C trả chậm, bạn cần cân nhắc ưu nhược điểm sau:

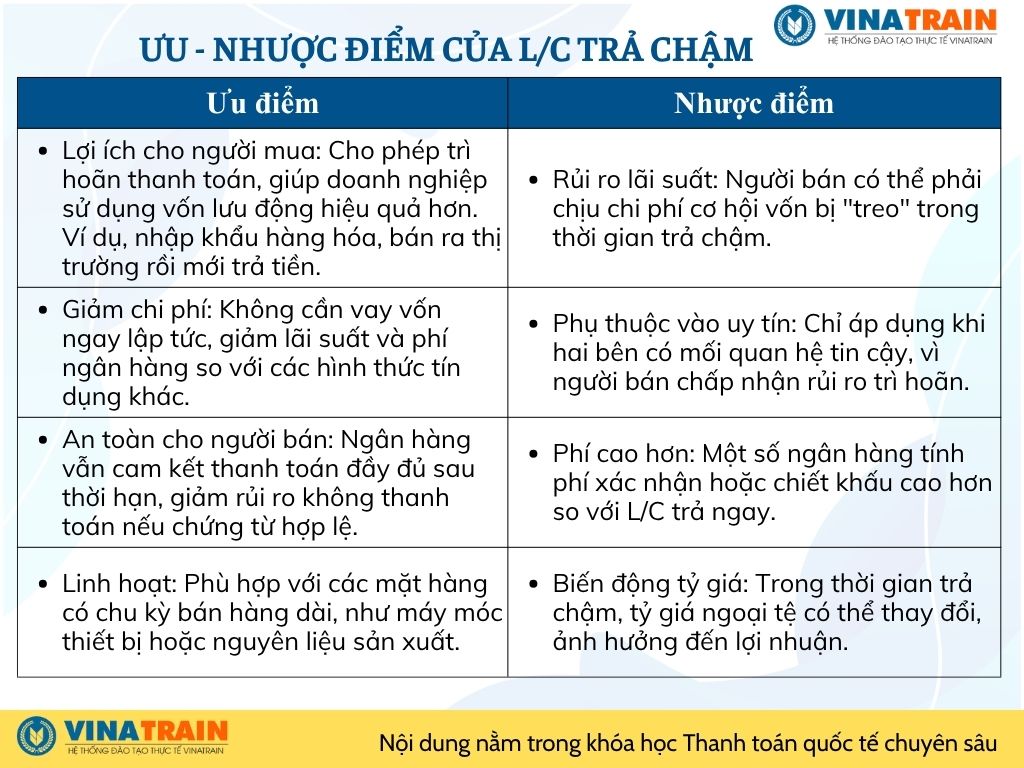

Ưu Điểm:

Lợi ích cho người mua: Cho phép kéo dài thời gian thanh toán, giúp doanh nghiệp sử dụng vốn lưu động hiệu quả hơn. Ví dụ, nhập khẩu hàng hóa, bán ra thị trường rồi mới trả tiền.

Giảm chi phí: Không cần vay vốn ngay lập tức, giảm lãi suất và phí ngân hàng so với các hình thức tín dụng khác.

An toàn cho người bán: Ngân hàng vẫn cam kết thanh toán đầy đủ sau thời hạn, giảm rủi ro không thanh toán nếu chứng từ hợp lệ.

Linh hoạt: Phù hợp với các mặt hàng có chu kỳ bán hàng dài, như máy móc thiết bị hoặc nguyên liệu sản xuất.

Nhược Điểm:

Rủi ro lãi suất: Người bán có thể phải chịu chi phí cơ hội vốn bị “treo” trong thời gian trả chậm.

Phụ thuộc vào uy tín: Chỉ áp dụng khi hai bên có mối quan hệ tin cậy, vì người bán chấp nhận rủi ro trì hoãn.

Phí cao hơn: Một số ngân hàng tính phí xác nhận hoặc chiết khấu cao hơn so với L/C trả ngay.

Biến động tỷ giá: Trong thời gian trả chậm, tỷ giá ngoại tệ có thể thay đổi, ảnh hưởng đến lợi nhuận.

.

Ưu và nhược điểm của L/C trả chậm

V. Lưu ý khi sử dụng L/C trả chậm

Gia hạn hiệu lực của L/C: Do ngày thanh toán thường nằm ngoài hạn cuối của L/C, nên doanh nghiệp cần đề nghị ngân hàng gia hạn thời hạn hiệu lực L/C cho phù hợp để tránh L/C hết hiệu lực trước khi đáo hạn.

Không phát hành hối phiếu trả sau: Trong L/C trả chậm thông thường, người xuất khẩu không được ký phát hối phiếu trả chậm để yêu cầu ngân hàng chấp nhận nợ. Nếu cần phát hành hối phiếu để vay vốn, có thể chuyển sang sử dụng L/C chấp nhận (Acceptance LC).

Trường hợp L/C xác nhận: Nếu có Ngân hàng xác nhận, nên kiểm tra kỹ điều khoản xác nhận (thời hạn, phí xác nhận) vì phí này thường cao hơn và ngân hàng xác nhận có thể không tự động chịu trách nhiệm cho các sửa đổi sau trên L/C. Đồng thời, cần xem xét kỹ uy tín của ngân hàng xác nhận.

L/C chuyển nhượng: Chỉ nên mở L/C chuyển nhượng khi thực sự cần (thường trong thương vụ ba bên) vì sẽ lộ thông tin của bên xuất khẩu và nhập khẩu thực sự.

Điều kiện ngân hàng: Các ngân hàng thường yêu cầu doanh nghiệp thế chấp tài sản hoặc ký quỹ để mở L/C trả chậm. Do đó, khi đề nghị mở L/C trả chậm cần chuẩn bị bảo đảm tài chính theo yêu cầu.

Lãi suất cho UPAS L/C: Nếu sử dụng dạng UPAS L/C (L/C trả chậm có điều khoản trả ngay bằng chiết khấu), người mua cần lưu ý rằng ngân hàng có thể ứng vốn ngay cho bên bán và tính lãi suất vay cho mình

VI. Khi Nào Nên Dùng L/C Trả Chậm?

Không phải giao dịch nào cũng phù hợp với L/C trả chậm. Dưới đây là các tình huống lý tưởng để sử dụng:

Khi người mua cần thời gian xoay vòng vốn: Nếu bạn là nhà nhập khẩu và hàng hóa có thể bán nhanh chóng sau khi nhận, L/C trả chậm giúp bạn tránh vay ngân hàng ngay lập tức. Ví dụ, nhập khẩu hàng tiêu dùng mùa vụ.

Mối quan hệ đối tác lâu năm: Với đối tác đáng tin cậy, người bán sẵn sàng chấp nhận trả chậm để duy trì quan hệ. Điều này phổ biến trong thương mại giữa Việt Nam và các nước châu Á như Trung Quốc, Nhật Bản.

Giao dịch giá trị lớn: Đối với hợp đồng lớn như mua máy móc công nghiệp, L/C trả chậm giúp phân bổ thanh toán theo tiến độ, giảm rủi ro tài chính.

Thị trường ổn định: Khi tỷ giá ngoại tệ và lãi suất thấp, loại L/C này trở nên hấp dẫn hơn để tối ưu hóa chi phí.

Tránh rủi ro thanh toán quốc tế: Trong bối cảnh kinh tế biến động, L/C trả chậm vẫn đảm bảo an toàn hơn so với thanh toán mở (Open Account), đặc biệt với doanh nghiệp Việt Nam xuất khẩu sang châu Âu hoặc Mỹ.

Tuy nhiên, nếu giao dịch có rủi ro cao hoặc người bán cần tiền ngay, bạn nên chọn L/C trả ngay hoặc các phương thức khác như T/T (Telegraphic Transfer).

L/C trả chậm là một cách thanh toán khá linh hoạt, vừa giúp bên nhập khẩu có thêm thời gian xoay vòng vốn, vừa tạo sự yên tâm cho bên xuất khẩu. Tuy nhiên, doanh nghiệp nên chú ý kỹ các điều kiện và rủi ro khi sử dụng L/C, đồng thời xem xét cẩn thận từng điều khoản để đảm bảo việc thanh toán diễn ra an toàn và hiệu quả. Nói một cách dễ hiểu, L/C trả chậm không chỉ là cách thanh toán, mà còn là cơ hội giúp cả bên bán và bên mua vừa yên tâm về tiền hàng, vừa linh hoạt trong dòng tiền.

Việc chọn phương thức thanh toán phù hợp là chìa khóa thành công trong xuất nhập khẩu. Nếu bạn đang gặp khó khăn với L/C trả chậm, hãy tham gia các khóa học thanh toán quốc tế chuyên sâu tại Vinatrain để học cách đàm phán hợp đồng, kiểm tra chứng từ và quản lý rủi ro. Liên hệ ngay hotline 0964.237.168 để được tư vấn!

Chuyên gia Xuất Nhập Khẩu - Logistics với hơn 15 năm kinh nghiệm. Hiện đang là giảng viên - Quản lý chất lượng đào tạo tại Vinatrain, Tư vấn các vấn đề liên quan hải quan - Logistics

——————————————————————————————————————

HỆ THỐNG ĐÀO TẠO NGHIỆP VỤ THỰC TẾ VINATRAIN

Chi nhánh Hồ Chí Minh: 45 Đường Thạch Thị Thanh,Phường Tân Định, Quận 1

Chi nhánh Hà Nội: 185 Nguyễn Ngọc Vũ, Cầu Giấy, Hà Nội

Văn phòng Hà Nội: CT1-A, Khu đô thị XaLa, Phường Phúc La, Quận Hà Đông, Hà Nội