Phương thức thanh toán D/A (Documents against Acceptance) và D/P (Documents against Payment) là 2 hình thức thanh toán nhờ thu được sử dụng trong thương mại quốc tế diễn ra sau khi người xuất khẩu hoàn thành nghĩa vụ giao hàng cho người nhập khẩu. Vậy hình thức thanh toán nhờ thu D/A và D/P diễn ra khi nào, cách thức thực hiện và quản lý rủi ro ra sao để đảm bảo an toàn cho doanh nghiệp.

Trung tâm xuất nhập khẩu VinaTrain xin gửi tới bạn những phân tích thực tế, chi tiết dưới góc nhìn của chuyên gia vực xuất nhập khẩu và ngân hàng so sánh giữa phương thức thanh toán D/A và D/P.

Tác giả: Hoàng Văn Châu

Chuyên gia Xuất Nhập Khẩu - Logistics với hơn 15 năm kinh nghiệm. Hiện đang là giảng viên - Quản lý chất lượng đào tạo tại Vinatrain, Tư vấn các vấn đề liên quan hải quan - Logistics

I. Hiểu rõ về phương thức thanh toán nhờ thu D/A và D/P

Nhờ thu là hình thức thanh toán được diễn ra sau khi người xuất khẩu hoàn thành nghĩa vụ giao hàng cho người nhập khẩu. Sau đó, người xuất khẩu sẽ yêu cầu ngân hàng xuất khẩu phục vụ mình gửi tới ngân hàng nhập khẩu do người mua chỉ định chỉ thị nhờ thu kèm theo những chứng từ tài chính (bộ chứng từ xuất nhập khẩu: sale contract; commercial invoice; packing list; bill….) tiến hành thu hộ. Tuỳ theo thoả thuận giữa 2 bên mua bán việc thu hộ được chấp nhận là phương thức thanh toán D/A (Documents against Acceptance) hoặc D/P (Document Against Payment).

1. Phương Thức Thanh Toán D/A: Nhận Hàng Trước, Thanh Toán Sau

1.1 Phương thức thanh toán D/A là gì?

Phương thức thanh toán D/A (Documents against Acceptance) là một phương thức thanh toán nhờ thu kèm chứng từ trả chậm cụ thể:

Người xuất khẩu sau khi giao hàng sẽ gửi ngân hàng phục vụ mình bộ chứng từ + Chỉ thị nhờ thu + hối phiếu gửi tới ngân hàng của người nhập khẩu. Ngân hàng nhập khẩu ký chấp nhận hối phiếu (bill of exchange) trả vào một thời điểm trong tương lai, thường là 30, 60, hoặc 90 ngày sau khi chấp nhận hối phiếu. Người nhập khẩu sẽ cầm bộ chứng từ nhận hàng. Đây là hình thức “mua trước, trả sau” trong xuất nhập khẩu, mang lại sự linh hoạt cho người mua nhưng tiềm ẩn rủi ro cho người bán.

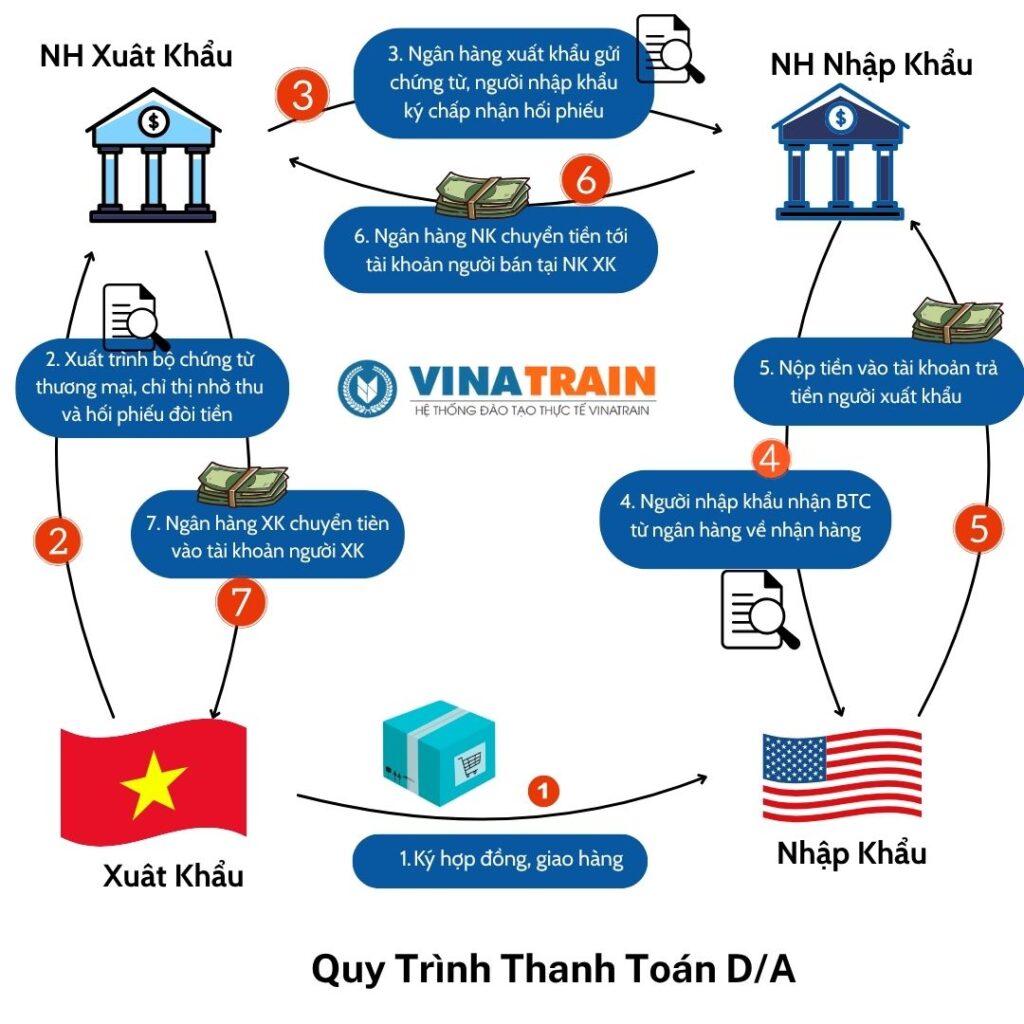

1.2 Quy trình thanh toán D/A trong xuất nhập khẩu

Để hiểu được quy trình phương thức thanh toán D/A, VINATRAIN có ví du thực tế: Công ty thương mại Việt Phương xuất khẩu cà phê đi Brazil. Doanh nghiệp của bạn chọn phương thức thanh toán: cọc trước 30% và T/T; 70% còn lại thanh toán D/A quy trình thanh toán D/A sẽ diễn ra như sau:

Bước 1: Người xuất khẩu giao hàng: Nhà cung cấp Việt Nam gửi cà phê và chuẩn bị bộ chứng từ (hóa đơn thương mại, vận đơn, phiếu đóng gói, chứng nhận xuất xứ, v.v.) dùng để nhận hàng theo thoả thuận

Bước 2: Nộp chứng từ cho ngân hàng xuất khẩu, phát hành hối phiếu và chỉ thị nhờ thu hoàn tất chứng từ theo phương thức D/A

Bước 3: Chuyển chứng từ: Ngân hàng xuất khẩu (Việt Nam) gửi bộ chứng từ tới ngân hàng nhập khẩu (Brazil)

Bước 4: Chấp nhận hối phiếu: Người nhập khẩu ký chấp nhận hối phiếu ( trở thành con nợ) của người xuất khẩu (Việt Phương) , nhận bộ chứng từ về nhận hàng

Bước 5: Thanh toán sau: Đến ngày đáo hạn, người nhập khẩu (Brazil) chuyển tiền cho ngân hàng nhập khẩu hoàn tất nghĩa vụ thanh toán.

Quy trình thanh toán nhờ thu D/A (Document Against Acceptance)

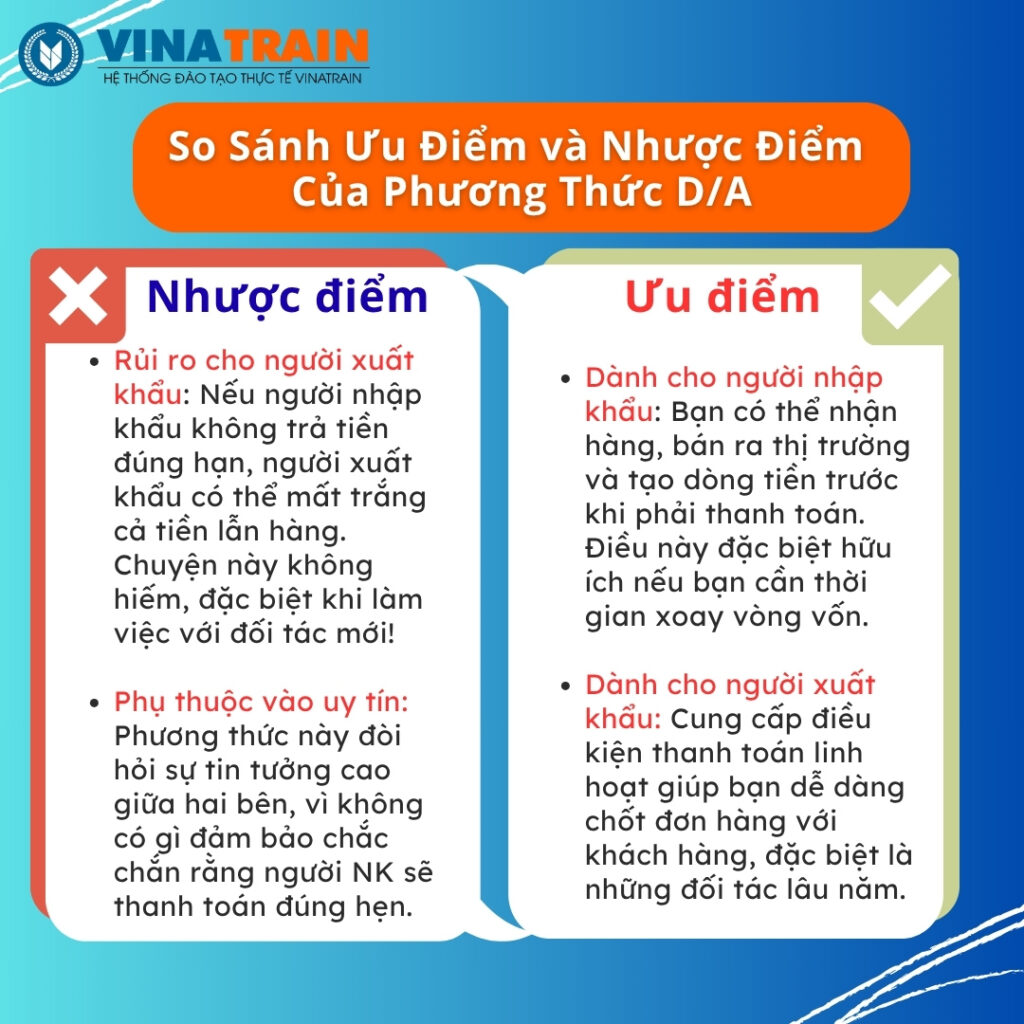

1.3 Phương thức thanh toán D/A có ưu nhược điểm gì

Hạn chế của phương thức thanh toán D/A

Với người xuất khẩu: Việc thanh toán nhờ thu chỉ diễn ra sau khi người bán hoàn thành việc giao hàng cho người nhập khẩu tại thời điểm này người xuất khẩu đã tiếp nhận rủi ro: Người mua có thể không nhận hàng – phát sinh chi phí vận chuyển. Trong trường hợp người mua nhận hàng thì việc thanh toán đơn hàng nếu chưa có bảo lãnh thanh toán từ ngân hàng nhập khẩu thì người xuất khẩu vẫn tiềm ẩn rủi ro không nhận được tiền hàng trong khi người nhập khẩu đã nhận hàng.

Ngoài ra, hình thức thanh toán nhờ thu D/A, người xuất khẩu còn phải trả thêm những chi phí cho ngân hàng xuất khẩu bao gồm: Phí nhờ thu (Collection charges); Phí chuyển chứng từ (Document transfer charges); Phí điện phí (Swift charges); Phí khác (Other charges)…trong khi ngân hàng này không đảm bảo trách nhiệm đòi được tiền cho người xuất khẩu.

Theo Anh Nguyễn Hoàng trưởng phòng mua hàng công ty vật tư y tế Minh Việt cho biết:

Nếu đã tin tưởng đối tác chúng tôi sẽ sử dụng hình thức thanh toán T/T trả sau hoặc T/T trả trước thay vì hình thức nhờ thu D/A. Do bản chất hình thức thanh toán này người bán đã giao hàng và giao chứng từ cho người mua nhận hàng rồi mới trả tiền. Việc phí chấp nhận hối phiếu nếu không có bảo lãnh từ ngân hàng nhập khẩu đồng nghĩa với việc ngân hàng nhập khẩu không có trách nhiệm thanh toán, việc thanh toán hoàn toàn phụ thuộc vào khả năng và thiện chí từ người mua. Vừa không chắc đòi được tiền lại trả thêm rất nhiều chi phí cho ngân hàng thu hộ. Phương thức thanh toán D/A không hề tối ưu, quá rủi ro cho người xuất khẩu.

Ưu điểm của phương thức thanh toán D/A

Với người nhập khẩu khi sử dụng D/A sẽ không mất chi phí thanh toán trước cho lô hàng, giảm thiểu rủi ro, nắm quyền chủ động trong phi vụ mua bán vì: Người xuất khẩu phải giao hàng xuất trình bộ chứng từ hợp lệ cho ngân hàng xuất khẩu mới có quyền đòi tiền người nhập khẩu. Như vậy, người nhập khẩu được nhận hàng trước trả tiền sau: không bị om vốn, nhiều trường hợp hàng không như thoả thuận, người nhập khẩu có thể đàm phán lại với nhà xuất khẩu về giảm giá nếu cần thiết.

Một số trường hợp, người nhập khẩu có thể chủ động từ chối mua hàng ngay cả khi hàng tới cảng nhập, điều này se gây thiệt hại rất lớn cho người xuất khẩu. Vì vậy, hình thức thanh toán D/A chỉ được sử dụng khi 2 bên mua bán có quan hệ thân thiết.

Ví dụ như một công ty xuất khẩu gạo Việt Nam bán hàng cho đối tác lâu năm ở Malaysia. Hối phiếu 60 ngày sẽ giúp đối tác Malaysia có thời gian bán gạo trước khi thanh toán, trong khi bạn vẫn giữ được mối quan hệ kinh doanh bền vững.

So sánh ưu điểm và nhược điểm của phương thức thanh toán D/A

2. Phương Thức Thanh Toán D/P: Trả Tiền Nhận Chứng Từ

2.1 Phương thức thanh toán D/P là gì?

D/P (Documents against Payment) là phương thức thanh toán tiền đổi chứng từ (trả tiền – giao hàng) cụ thể: Người xuất khẩu sau khi giao hàng sẽ xuất trình cho ngân hàng thu hộ (ngân hàng xuất khẩu) bộ chứng từ và chỉ thị nhờ thu gửi tới ngân hàng nhập khẩu do người mua chỉ định. Người nhập khẩu gửi tiền cho ngân hàng nhập khẩu thanh toán tiền theo chỉ thị nhờ thu để nhận về bộ chứng từ dùng để nhận hàng tại nước nhập khẩu. Hình thức thanh toán nhờ thu D/P được đánh giá tối ưu cho người xuất khẩu hơn so với phương thức thanh toán D/A.

2. 2 Quy trình phương thức thanh toán D/P

Giả sử công ty A tại Việt Nam xuất khẩu linh kiện điện tử cho công ty B Hàn Quốc hai bên đàm phán thoả thuận hình thức thanh toán nhờ thu D/P, quy trình này sẽ diễn ra như sau:

Bước 1. Giao hàng: Nhà cung cấp Việt Nam tiến hành giao hàng

Bước 2. Nộp chứng từ: Người xuất khẩu Việt Nam gửi bộ chứng từ tới ngân hàng thu hộ (ngân hàng xuất khẩu)

Bước 3. Chuyển chứng từ: Ngân hàng thu hộ chuyển chứng từ và chỉ thị nhờ thu tới ngân hàng nhập khẩu

Bước 4. Thanh toán ngay: Người nhập khẩu nộp tiền vào tài khoản của mình tại ngân hàng nhập khẩu trả tiền ngay đổi chứng từ nhận hàng.

Bước 5: Trả tiền đổi lấy chứng từ: Ngân hàng nhập khẩu trả tiền cho ngân hàng nhập khẩu, đổi lấy bộ chưng từ nhận hàng.

Bước 6. Nhận hàng: Người nhập khẩu dùng bộ chứng từ để làm thủ tục hải quan và nhận hàng tại cảng.

Bước 7: Nhận tiền hàng: Người xuất khẩu nhận được tiền hàng từ người nhập khẩu chuyển vào tài khoản tại ngân hàng xuất khẩu

Tóm tắt quy trình thanh toán nhờ thu D/P

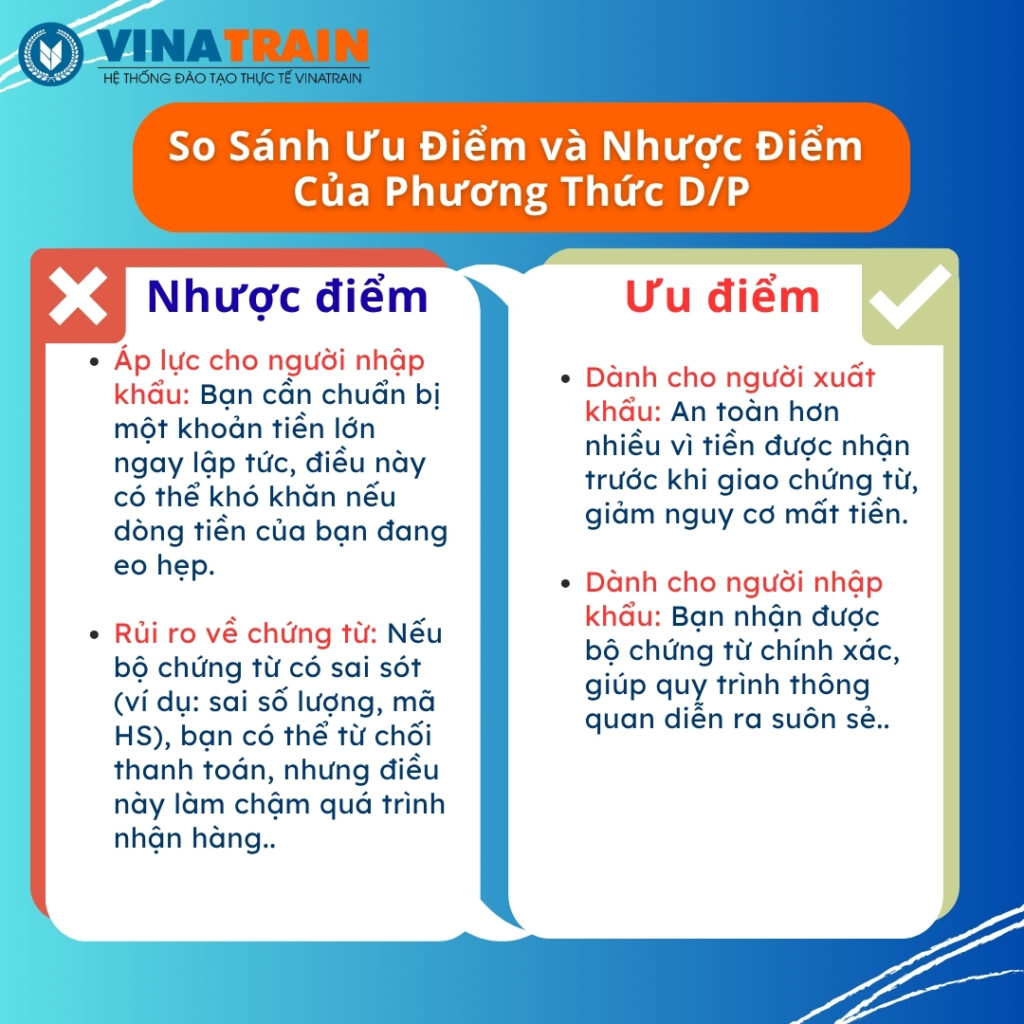

2.3 Ưu điểm và Nhược Điểm Của Phương Thức thanh toán D/P

Trước khi lựa chọn phương thức thanh toán D/P vào trong giao dịch xuất nhập khẩu, bạn hãy cân nhắc giữa ưu điểm và nhược điểm của phương pháp thức này:

a. Ưu điểm của hình thức thanh toán D/P

Với người xuất khẩu: Người xuất khẩu vẫn kiểm soát được hàng hoá của mình ngay cả khi đã giao hàng cho người nhập khẩu. Không lo tình trạng người nhập khẩu nhận hàng mà không trả tiền do D/P là hình thức trả tiền ngay mới nhận được chứng từ nhận hàng.

Với người nhập khẩu: Hình thức thanh toán D/P giúp người nhập khẩu có thời gian chuẩn bị vốn hoặc không bị om vốn do phải cọc trước như các hình thức thanh toán T/T hoặc L/C. Ngoài ra, hình thức D/P giúp người nhập khẩu có thể thay đổi quyết định nhận hàng vào phút cuối, đây là một điều không mong muốn trong thương mại quốc nhưng thực tế đã có nhiều thương vụ thanh toán D/P người nhập khẩu không nhận hàng gây nhiều thiệt hại cho doanh nghiệp xuất khẩu.

b. Hạn chế của phương thức thanh toán nhờ thu D/P

Với doanh nghiệp xuất khẩu: Mặc dù nhờ thu D/P công ty xuất khẩu vẫn kiểm soát được hàng nhưng họ phải đối mặt với rủi ro khi giao hàng tới cảng nhập khách hàng (công ty nhập khẩu) có thể từ chối nhận hàng. Điều này gây ra nhiều thiệt hại về chi phí sản xuất, đóng gói và vận chuyển hàng. Đây là lý do không nhiều công ty xuất khẩu mặn mà với hình thức thanh toán D/P mặc dù họ đã có quan hệ làm ăn thân thiết với đối tác.

Với doanh nghiệp nhập khẩu: Phương thức thanh toán D/P không có nhiều hạn chế với doanh nghiệp nhập khẩu. Tuy nhiên nếu so với hình thức thanh toán D/A thì phương thức thanh toán D/P yêu cầu công ty nhập khẩu phải trả tiền hàng xong mới có thể nhận được hàng họ có thể gặp rủi ro về việc lô hàng không đảm bảo chất lượng như hàng mẫu do việc thanh toán diễn ra trước khi nhận hàng.

So sánh Ưu và nhược điểm của phương pháp thanh toán D/P

III. So sánh phương thức thanh toán D/A và D/P

Bảng so sánh dưới đây sẽ làm rõ sự khác biệt giữa hai phương thức thanh toán D/A và D/P trên các tiêu chí: thời điểm thanh toán, mức độ rủi ro, đến các tình huống ứng dụng thực tế

Cao (người nhập khẩu có thể không trả tiền đúng hạn).

Nếu sử dụng D/A hãy yêu cầu ngân hàng nhập khẩu ký bảo lãnh thanh toán cho hối phiếu được phát hành.

Thấp (nhận tiền trước khi giao chứng từ). Đối mặt rủi ro do về chi phí Logistics, sản xuất… Nếu sử dụng D/P nên kết hợp với hình thức thanh toán T/T deposite trước đó % nhất định (30%-50%).

Rủi ro cho người nhập khẩu

Thấp (nhận hàng trước, trả tiền sau)

Cao (phải trả tiền trước khi nhận hàng), Có thể nhận hàng không giống hàng mẫu đã trao đổi.

Phù hợp với

Đối tác lâu năm, thị trường ổn định

Đối tác lâu năm, thị trưởng ổn định

Tính linh hoạt

Linh hoạt hơn, hỗ trợ người nhập khẩu

Ít linh hoạt, ưu tiên an toàn cho người xuất khẩu nếu đã nhân được thanh toán cọc trước và áp dụng với các loại hàng hoá có sẵn, không có date.

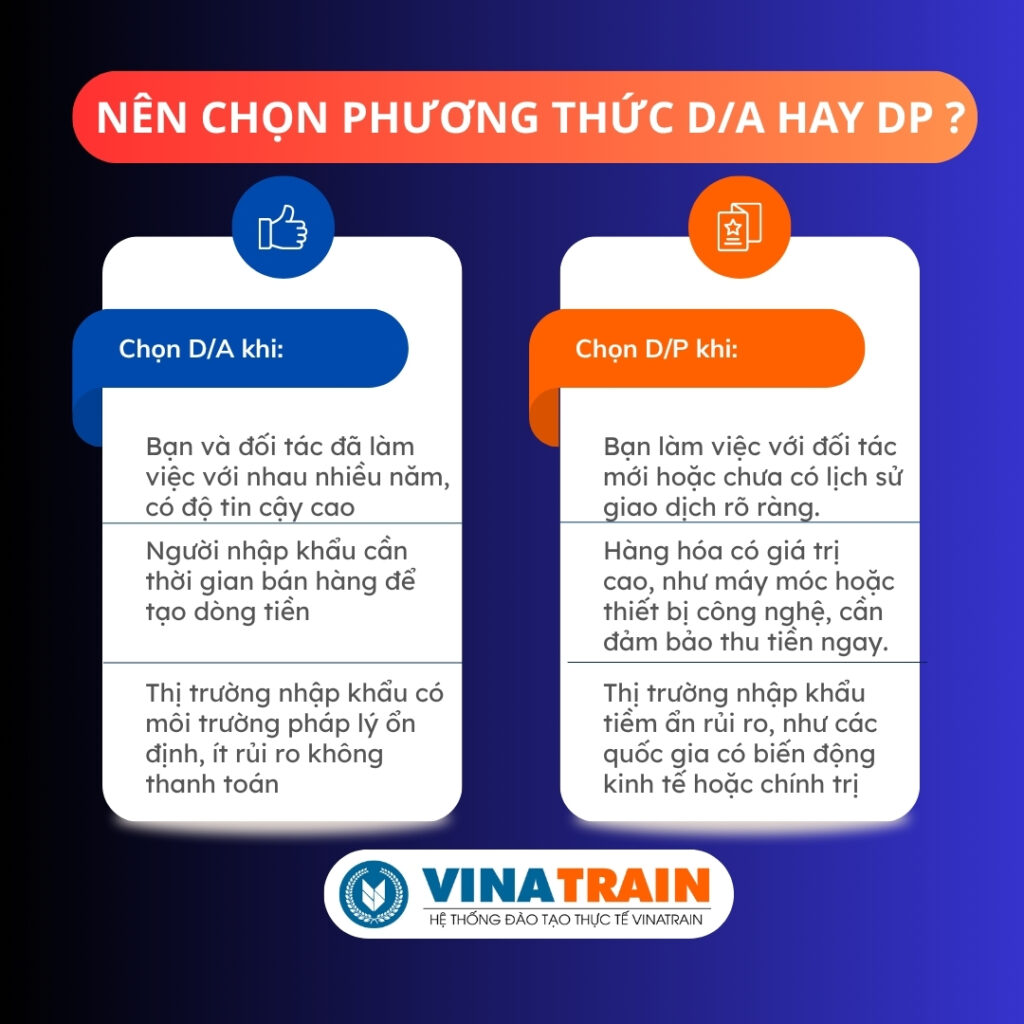

Nếu bạn vẫn đang phân vân không biết sử dụng phương thức thanh toán D/A hay D/P trong giao dịch xuất nhập khẩu của mình, hãy để Vinatrain hỗ trợ bạn những trường hợp nào nên chọn phương thức thanh toán nào nhé !

Nên chọn phương thức thanh toán D/A hay D/P

IV. Một số lưu ý khi sử dụng D/A và D/P

Để giúp bạn giảm thiểu được tối đa rủi ro khi sử dụng các phương thức thanh toán D/A và D/P doanh nghiệp cần lưu ý một số vấn đề sau đây:

Kiểm tra chứng từ kỹ lưỡng: Hãy đảm bảo hóa đơn thương mại, vận đơn, phiếu đóng gói, và chứng nhận xuất xứ (C/O) khớp với hợp đồng. Một sai sót nhỏ như số lượng hàng hóa không đúng có thể gây rắc rối lớn!

Chọn ngân hàng uy tín: Làm việc với các ngân hàng lớn, có kinh nghiệm xử lý thanh toán quốc tế để tránh chậm trễ hoặc mất chứng từ.

Thỏa thuận rõ ràng trong hợp đồng: Với phương thức thanh toán D/A, hãy quy định thời hạn thanh toán cụ thể. Với phương thức thanh toán D/P, hãy xác nhận điều kiện giao chứng từ trước khi ký kết.

Hiểu quy định hải quan: Một số quốc gia yêu cầu chứng từ bổ sung (như C/O, giấy phép nhập khẩu). Hãy kiểm tra kỹ để tránh bị kẹt hàng tại cảng.

Học hỏi từ chuyên gia: Tham gia các khóa học thanh toán quốc tế tại các trung tâm đào tạo nghiệp vụ về Thanh toán quốc tế và xuất nhập khẩu thực tế để nắm vững quy trình và xử lý tình huống thực tế.

Vậy phương thức thanh toán D/A hoặc D/P có thực sự an toàn?

Chia sẻ từ người làm trong nghề xuất nhập khẩu, và chuyên gia thanh toán quốc tế của ngân hàng:

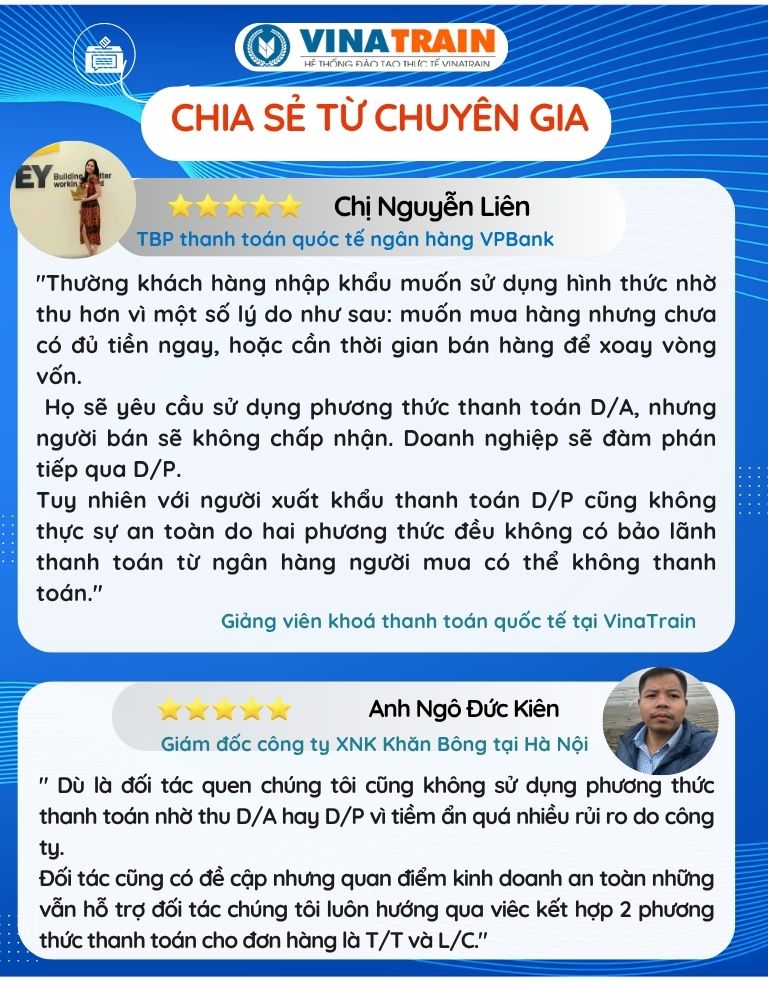

Theo Chị Liên – Trưởng bộ phận thanh toán quốc tế tại ngân hàng VPBank cho biết:

Thường khách hàng là doanh nghiệp nhập khẩu muốn sử dụng hình thức nhờ thu hơn vì một số lý do như sau: muốn mua hàng nhưng chưa có đủ tiền ngay, hoặc cần thời gian bán hàng để xoay vòng vốn họ sẽ yêu cầu sử dụng phương thức thanh toán D/A, thường người bán sẽ không chấp nhận. Vậy nên hình thức thanh toán nhờ thu D/P được xem là phù hợp giúp người mua chủ động nhận hàng, xoay vòng vốn.

Tuy nhiên với người xuất khẩu thanh toán D/P cũng không thực sự an toàn do hai phương thức đều không có bảo lãnh thanh toán từ ngân hàng người mua có thể không thanh toán.

Cùng quan điểm này anh Trần Đức – Giám đốc công ty Xuất Nhập Khẩu khăn bông đi các thị trường: Nhật Bản, Trung Đông, Mỹ … chia sẻ:

” Dù là đối tác quen chúng tôi cũng không sử dụng phương thức thanh toán nhờ thu D/A hay D/P vì tiềm ẩn quá nhiều rủi ro do công ty. Đối tác cũng có đề cập nhưng quan điểm kinh doanh an toàn những vẫn hỗ trợ đối tác chúng tôi luôn hướng qua viêc kết hợp 2 phương thức thanh toán cho đơn hàng là T/T và L/C.”

V. Học thanh toán quốc tế tại VinaTrain quản trị rủi ro toàn diện

Để làm chủ phương thức thanh toán D/A và phương thức thanh toán D/P, bạn cần hiểu rõ không chỉ lý thuyết mà còn cách áp dụng thực tế trong các giao dịch xuất nhập khẩu. Khoá học thanh toán quốc tế tại VinaTrain cam kết:

Giảng viên thực chiến: Đội ngũ chuyên gia với hàng chục năm kinh nghiệm trong lĩnh vực logistics và thanh toán quốc tế.

Tài liệu cập nhật: Nội dung khóa học bám sát các quy định mới nhất, như Luật Hải quan 2014, Thông tư 38/2015/TT-BTC.

Thực hành chuyên sâu: Trải nghiệm nhập liệu trên phần mềm VNACCS/VCIS và xử lý các tình huống giả định, từ khai báo hải quan đến thanh toán quốc tế.

Hỗ trợ nghiệp vụ trọn đời sau khóa học: Đội ngũ tư vấn sẵn sàng giải đáp mọi thắc mắc, giúp bạn tự tin áp dụng kiến thức vào công việc.

Ngoài phương thức L/C quen thuộc, phương thức thanh toán D/A và D/P là hai công cụ quan trọng giúp doanh nghiệp cân bằng giữa rủi ro và lợi ích trong xuất nhập khẩu. Phương thức thanh toán D/A mang lại sự linh hoạt cho người nhập khẩu, trong khi đó phương thức thanh toán D/P đảm bảo an toàn cho người xuất khẩu.

Lựa chọn phương thức nào phụ thuộc vào mối quan hệ với đối tác, giá trị hàng hóa, và mức độ rủi ro của thị trường. Để không bỡ ngỡ khi xử lý các giao dịch thực tế, hãy tham gia khóa học tại Vinatrain để được trang bị kiến thức và kỹ năng bài bản.